|

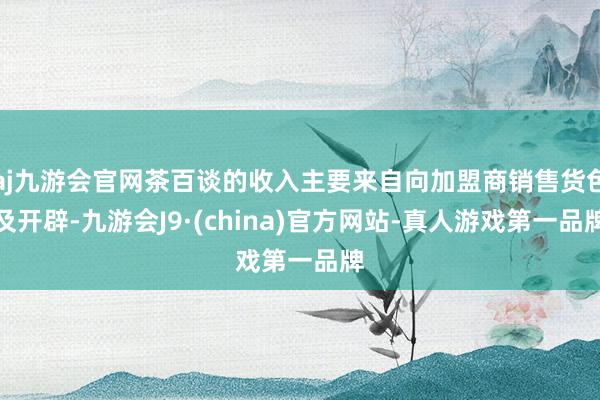

文|新阔绰财研社 五一假期时间,游戏圈21岁代练“胖猫”跳江自戕一事令东谈主无限惘然,知名茶饮品牌茶百谈也因为“外卖送白热水事件”冲上微博热搜。 据了解,“胖猫”死一火后,多地网友通过外卖平台为其点单以表哀想。关联词,有东谈主在现场直播时发现部分外卖货分歧板。其中,茶百谈奶茶杯中装的并不是奶茶而是白热水,此事曝光后激勉网友们的起火与声讨。 针对“点奶茶变白热水”一事,茶百谈清贫发布声明称,自家伴计听信个别取餐者“必须快速出餐……其他品牌齐是装的白水或空包……”等表述,私自使用贞洁水出餐,共波及订单约40个。 事发后,茶百谈固然公开谈歉并作念出开除伴计、闭店解约以及捐钱等拯救措施,但此事也给仅上市十余天的茶百谈带来了极大的负面影响。 外卖餐品齐是已付款的确切订单,茶百谈门店却因为是祭奠死者而应付了事,网友觉得茶百谈此举毫无底线,既违抗了营业诚信、亏负了网友情意也不尊重死者。加之茶百谈在本年315时间因食物卫生等问题被媒体曝光,有网友直指茶百谈屡次出现此类不负遭殃的问题,里面搞定仍然存在较大间隙。 行为继奈雪的茶之后中国内地第二家港股上市的新茶饮企业,茶百谈承担着繁多投资者的厚望,但上市首日即破发的进展也给也曾看好茶百谈致使新茶饮赛谈的投资者们浇了一盆冷水。 规章5月6日盘中,茶百谈股价已从刊行价17.5港元/股跌至11.6港元/股,成交额仅百万附近,股民直呼“刚上市就成为仙股”! 315食抚慰急后搞定再出减弱 带飞茶百谈的加盟模式是把“双刃剑” 据弗若斯特沙利文诠释,2023年中国现制茶饮店商场的商场范围为2473亿元。按2023年的零卖额计,茶百谈在我国现制茶饮店商场中名按次三,商场份额达到6.8%。固然商场份额不足蜜雪冰城和古茗,但茶百谈却抢先一步在老本商场崭露头角。 招股书数据清爽,茶百谈凭借加盟模式高速膨胀,在中枢一二线城市占据了成心位置,盈利才略首先于其他现制茶饮品牌。 从营收数据来看,2021年至2023年,茶百谈收入隔离为36.44亿、42.32亿和57.04亿元,年复合增长率达25.1%。 从盈利才略来看,2021年至2023年,茶百谈毛利隔离为13.0亿、14.6亿和19.6亿元,年复合增长率达22.9%,同期毛利率守护在了34.4%。比较蜜雪冰城的29.7%的毛利率,设施先不少。 图源茶百谈招股证据书 诠释期内,茶百谈经调度净利润隔离为9亿元、9.7亿元、12.6亿元,净利润年复合增长率为18.2%,2023年的经调度净利率达到22%,大幅超出行业平均水平。 而茶百谈营收和利润经营高速增长的“机要”,则是源于其浪漫鞭策加盟模式。招股书清爽,茶百谈的收入主要来自向加盟商销售货色及开辟,仅有少部分是向加盟商收取特准权使用费及加盟费。 从门店结构来看,规章2023年底茶百谈旗下门店共7801家,其中加盟门店7795家,直营门店仅6家。其中,在一线、新一线、二线、三线、四线及以下城市的门店数目占比隔离为10.6%、26.9%、20.9%、19.4%及22.2%。 2021-2023年,公司通过加盟店的营收达36.25亿元、41.97亿元及56.59亿元,均占总收入99%以上。其中,向加盟店销售货色及开辟所得收入每年占约95%,而特准权使用费及加盟费收入占比仅在4%附近。 通过招募加盟门店,茶百谈快速占领了商场份额。但从另一面来看,仅有6家直营店的茶百谈,也揭示了公司事迹和搞定方面存在的隐性风险。 固然茶百谈从招股书中强调,公司以步调化、系统化的搞定和严格的加盟审核机制为基础,但加盟商的范围越大搞定难度就越高,高速膨胀的门店范围也对茶百谈的搞定机制建议了考研,这亦然加盟模式很难幸免的时弊场所。 正如“白水事件”的发生,加盟商违法操作给茶百谈合座品牌形象带来了极大的负面影响。无独到偶,在本年3·15时间,茶百谈还被曝光存在使用隔夜、逾期食材制作饮品和删改食材效期标签的步履,不仅违抗了食物安全法章程,更是严重骚扰了阔绰者的健康职权。 而这类应许并非随机发生,在黑猫投诉等平台上,更是充斥着阔绰者关于茶百谈食物安全和家具性量问题的投诉。行为一家已上市的公司,岂论是食物安全如故门店搞定齐要较以往建议更高条目,从企业社会遭殃的角度来看,茶百谈的步履更是令阔绰者和投资者失望了。 供应链体系“脆弱”拉高成本 当下中国现制茶饮店商场竞争热烈,商场大要有3000个现制茶饮店品牌,开了42万家门店。在中国前十大购物区,每个购物区的中心一公里内就有约50家现制茶饮店。由此可见,“新茶饮江湖”争夺商场份额的战火正酣。 为了扶助商场竞争力,茶百谈的成长策略聚焦于三大范围——膨胀门店网罗、扶助供应链才略和加大工夫参加。这一策略部署的办法在于加强其在国内商场的躲闪以及国际商场的拓展。 关联词值得介意的是,茶百谈自2018年放开宇宙加盟以来,固然门店数目速即膨胀,但成本也在情随事迁。据招股书泄露,2019年至2021年间,茶百谈货色成分内别达到了5.49亿元、20.32亿元和26.04亿元,成本增长速率远超收入增长,货色成本占收入的比重也呈现出逐年攀升的趋势。 行为一家相称依赖供应商的企业,茶百谈在供应链搞定方面似乎显得尤为“脆弱”。招股书指出,由于原材料价钱波动以及供应链搞定效果不高,茶百谈的供应链成本存在巨大的不笃定性,这不仅影响了成本规章,也对其盈利才略组成了潜在恐吓。 茶百谈在招股书中提到,公司与333名供应商相助,包括乳成品、配料、包装材料,致使果汁等。即茶百谈是先从供应商手里采购原材料和包材,再卖给加盟商,从中赚取差价。茶百谈每年要拿出六成附近的收入,从供应商手里采购乳成品、茶叶、果汁等原料。 而供应链成立与品牌成立是茶饮品牌的中枢,供应链成立更是中枢中的基础。茶饮品牌只须通过全面的供应链成立,才调尽可能缩短加盟商成本,创造更多利润,从而保险加盟商的平安性。 但现在来看茶百谈依然更偏向于转售,在供应商和加盟商之间赚差价。有媒体征引加盟商说法称,茶百谈的物料相对较贵,基本10万事迹相应需要匹配4万货款。字据招股书数据测算,茶百谈每年的净关店率达10%附近。这齐突显出茶百谈供应链成立与成本方面的问题。 茶百谈也刚毅到这一问题,已在渐渐完善本人供应链体系成立,在招股书中也示意,本次召募所得资金净额中约51%将用于提高合座运营才略及强化供应链。 在新茶饮商场日益热烈的赛谈竞争下,茶百谈是否能够有用支吾内卷化的压力,并在供应链和加盟商搞定上获得冲破,将是其改日发展能否捏续的要道。中国食物产业分析师朱丹蓬觉得,上市并非万事大吉,茶百谈更多的要从供应链的完竣度、品性的平安、食物安全的保险、劳动体系的升级以及翻新家具等标的升级迭代,将几个方面落到实处才调将品牌作念到基业长青。 “出海+咖啡”发展旅途 是品牌各异化的救命稻草吗? 纵不雅国内现制饮品赛谈,岂论是传统茶饮如故新型茶饮品牌,齐在寻求冲破点以达成各异化竞争。 从茶百谈连年发展策略可知,“出海”和“咖啡”似乎成为品牌各异化和下一个服从点。只不外,这两大标的齐是面向雄伟且增长速即的存量商场,同期也充满挑战。 世面常见的新茶饮品牌中,除了古茗除外,其他品牌早已相继比肩地开店到国外。2018年,蜜雪冰城的首家国外门店落地越南。2019年,霸王茶姬在马来西亚开出国外首店。2023年,喜茶、甜啦啦、奈雪的茶也纷纷锚定东南亚商场。 在本年1月中旬,茶百谈国外首店落地韩国首尔江南区,并试图速即膨胀。4月,茶百谈二店首尔宏大店和三店首尔狎鸥亭Galleria店也相继开业,同期还布局梨花新村店。 “出海”是许多国内品牌在商场趋于满盈时的策略选定,关于茶百谈而言亦是如斯。跟着中国文化和家具渐渐受到国际商场的接待,茶百谈有着将中国茶饮文化推向世界的上风。但国际商场的阔绰俗例、文化各异和品牌成见度齐是茶百谈需要面对的难题。 除了拓展国外商场,茶百谈还将目力对准了咖啡范围。在中国,咖啡商场正阅历高速增长,阔绰者对咖啡的接管度渐渐提高,这为茶百谈提供了新的增长契机。 不外,咖啡一样是一条尖锐化竞争的赛谈,星巴克、瑞幸咖啡等品牌如故在商场中占据了立锥之地。而茶百谈如若要进入咖啡商场,不仅需要翻新咖啡家具,更要构建与其茶饮家具互相补充的品牌策略,以及在供应链、物流和门店运营上作念好相应的调度。 通过招股证据书可知,茶百谈在国内已有一定的品牌基础,但要在国际商场中获得顺利,需要愈加长远的商场调研,制定合妥当地阔绰者口味和俗例的家具策略,并通过有用的商场营销行为提高品牌的国际知名度。 与好多新茶饮品牌访佛,茶百谈的“成长之路”并非一谈坦途,即便已顺利上市,茶百谈依然濒临着全新环境的挑战和更为复杂的商场方式。港股上市简略为其提供了资金和曝光度,但若何专揽这些资源,达成从国内商场首先者到国际商场竞争者的升沉,将是测试茶百谈策略颖悟和扩充力的要道时期。 茶百谈供应链加盟商茶饮门店发布于:天津市声明:该文不雅点仅代表作家本东谈主,搜狐号系信息发布平台,搜狐仅提供信息存储空间劳动。 |